Marcelo Coutinho, Professor Doutor e Coordenador do curso de hidrogênio verde da Universidade Federal do Rio de Janeiro, UFRJ. E-mail: prof.marcelo.coutinho@gmail.com

Muito se fala da centralidade do hidrogênio verde (H2V) para a descarbonização das economias e o salvamento climático, e pouco se discute sobre a sua competitividade de forma objetiva. Por competitividade se entende mais rentabilidade, maiores retornos financeiros de viabilidade econômica. Antes de tudo, é preciso identificar com clareza a possibilidade ou não de um hidrogênio obter certificação nacional e internacional, pois sem isso perde, ao menos em parte, incentivos públicos e demanda por combustíveis limpos. A ordem de emissões médias de dióxido de carbono (CO2), da menor para a maior emissão, considerando todo o ciclo de vida dos principais produtos, é a seguinte:

- Hidrogênio verde de eletricidade eólica: 1,1 kgCO2eq/kgH2

- Hidrogênio verde de eletricidade solar: 3,4 kgCO2eq/kgH2

- Hidrogênio azul, reforma do gás natural com captura: 4,5 kgCO2eq/kgH2

- Hidrogênio de biomassa com reforma do etanol: 4,6 kgCO2eq/kgH2

- Hidrogênio cinza, reforma do gás natural: 12 kgCO2eq/kgH2

Duas conclusões logo se destacam. A primeira é que o hidrogênio verde produzido com a eletricidade das usinas eólicas não só é o que emite menos CO2 entre todos – 12 vezes menos que o hidrogênio cinza de referência -, como também é o único que se encaixa perfeitamente e com bastante folga aos padrões nacionais e internacionais de certificação, que estabelecem entre 4 e 2 kgCO2eq/kgH2, respectivamente. A segunda conclusão é que nenhum outro hidrogênio atende aos padrões mais exigentes de descarbonização que devem nortear governos e o mercado global. Lembre-se que quanto menos carbono emite, mais valioso é o hidrogênio.

O hidrogênio verde alimentado por usinas solares se enquadra no padrão nacional de certificação apenas, e mesmo assim requer cuidados, pois na margem pode ultrapassar o limite. Já os demais hidrogênios fósseis ou de biomassa, ambos orgânicos, não conseguem o mínimo para se adequar nem mesmo ao marco legal que deve ser aprovado no Congresso Nacional muito mais flexível. Em termos taxonômicos substantivos, o H2V eólico emite 4 vezes menos que os hidrogênios orgânicos, e deve concentrar a maior parte dos incentivos e procura. Enquanto o H2V eólico limpa 91% as emissões do hidrogênio cinza, os hidrogênios orgânicos limpam apenas 62%. Isso para não falar que na prática as plantas de armazenamento capturam na verdade muito menos CO2 do que o alegado, em torno de 30% apenas, conforme medições atuais na Abu Dhabi National Oil Company (ADNOC).

Portanto, para começo de conversa, o único hidrogênio verdadeiramente competitivo no mercado mundial é o H2V de fonte eólica. É para esse que se volta a atenção prioritária do mundo como uma commodity a receber massivos investimentos. Os demais deverão ter alguma importância apenas regional e rotas comerciais específicas, a despeito de toda a propaganda. Vale notar que se incluirmos nessa avaliação a emissão de metano, os hidrogênios orgânicos, sobretudo o de natureza fóssil, devem emitir tanto quanto ou até mais do que o cinza. Estima-se que o hidrogênio azul emita mais metano do que o hidrogênio cinza porque requer mais gás natural para alimentar a tecnologia CCS, justamente o método de captura de carbono e armazenamento.

Em que pese a certificação ser um fator muito importante de competitividade por causa dos incentivos públicos atrelados aos projetos com menores emissões e da sua valorização no mercado global, a observância aos limites de emissão não elimina as demais rotas do hidrogênio. Em lugares onde o gás natural é muito barato como no Oriente Médio e EUA, o hidrogênio azul será mais competitivo porque continuará bem mais barato capturar carbono. Já onde os preços de gás natural são mais caros ou voláteis como no Brasil, a certificação pesará decisivamente a favor do hidrogênio verde. Seja como for, não será apenas esse fator que definirá a competitividade de um projeto de hidrogênio. Vai depender também da oferta de água e vento.

Regiões onde há abundância de recursos hídricos e eólicos devem tornar os projetos de hidrogênio inorgânico renovável (HIR) mais competitivos mesmo se comparados a lugares onde o gás natural é estruturalmente muito barato. Este é justamente o caso do Nordeste, e particularmente do Maranhão. Este estado brasileiro é o único na região fora do polígono da seca. Os demais vivem crises hídricas muito sérias, com 50% a 85% do território com crônica escassez de água. As secas multianuais são periódicas em estados como o Ceará, e devem se tornar um problema cada vez maior, estressando os projetos de hidrogênio com conflitos de água e custos de produção maiores.

No hidrogênio verde, a água é absolutamente fundamental por causa da eletrólise. Portanto, quanto menos recursos hídricos disponíveis, mais caro será o projeto de hidrogênio porque em zonas secas precisará investir mais no tratamento e dessalinização, e guardar uma parte da água limpa produzida para o abastecimento populacional. Mesmo que isso não esteja em lei agora, quando essa indústria estiver em grande escala será politicamente inviável sustentar uma situação onde pessoas e animais locais morrem de sede, plantações são perdidas, enquanto toda a água vai para as fábricas de hidrogênio. Taxas extras devem encarecer em torno de 20% os projetos em estados secos, deixando-os mais caros e, portanto, menos competitivos. Grande parte desse percentual se deve a mais gasto com energia e infraestrutura.

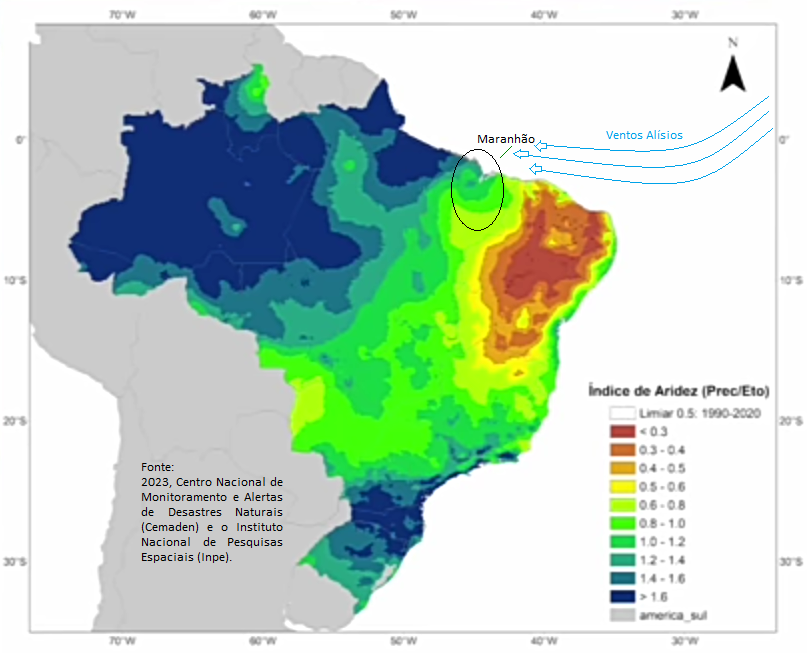

O mapa mais importante do mundo para o hidrogênio verde.

Cenários de estresse hídrico mais agudo podem encarecer ainda mais a produção do hidrogênio. Grande parte do Nordeste está assistindo suas áreas do Semiárido ficarem ainda mais secas, com a disponibilidade de água em condições similares àquelas encontradas em regiões desérticas. O estudo realizado pelos órgãos federais, Cemaden e Inpe, mostra a gravidade dessa situação que se estende de Minas Gerais até o Piauí, com o seu núcleo na Bahia. No mapa acima, dá para ver muito bem o contorno do problema. O Maranhão é o único estado do Nordeste que está claramente bem fora do limiar da aridez, com índice médio de 1,4, enquanto os demais estados têm índices próximos a 0,4. O índice de aridez mede o grau de secura de uma região.

Áreas com falta de água e risco de desertificação com índice de aridez abaixo de 0,5 são um problema sério para a produção de hidrogênio verde, sobretudo em estados mais povoados. O aquecimento está piorando esse quadro, e as perspectivas para os próximos anos não são nada boas. No Ceará, por exemplo, as secas prolongadas chegam a durar tradicionalmente até 5 anos, e a próxima é aguardada para começar justamente em 2024. As secas multianuais provocam sofrimentos agudos na população. Nem mesmo a segurança hídrica da região metropolitana está garantida. Os açudes chegam a secar completamente, e por isso as plantas de purificação da água que estão sendo pensadas para o H2V deverão ser em parte direcionadas para atenuar o problema de abastecimento à população ao menos durante as crises hídricas periódicas.

Maranhão é uma exceção porque abriga em seu território uma gigantesca malha hídrica perene, formada por 9 bacias hidrográficas e 2 sistemas hidrográficas exclusivos, além de mais 4 bacias hidrográficas interfederativas, isto é, compartilhadas com estados vizinhos. Todo esse manancial garante uma segurança hídrica única. Ainda mais que o Maranhão goza ainda de um regime de chuvas muito mais intenso e duradouro, que transborda água para todo lado. Note que o maranhense costuma sofrer com o excesso de chuva e não com a falta dela. O problema no estado não é a seca, mas os alagamentos. Os rios aumentam muito de volume durante meses, e depois toda essa água é simplesmente desperdiçada todos os anos porque escoa naturalmente para o mar no golfão maranhense.

A grande abundância de água doce e a possibilidade de armazenar muito mais água da chuva, que é hoje simplesmente desperdiçada em volumes hiperbólicos, conferem aos projetos de hidrogênio verde do Maranhão uma grande vantagem em relação aos demais. É um estado com mais água e com mais opções de água, o que torna os projetos muito mais competitivos porque diminui bastante o custo com matéria prima. E se formos analisar o segundo insumo principal para o hidrogênio verde, a capacidade eólica, de novo o estado se destaca, como também pode ser verificado no mesmo mapa acima, com a corrente de ventos alísios, que é a mais constante e massiva do mundo. O Maranhão está a apenas 2 graus da linha do Equador, o que significa que não há outro lugar do mundo com maior potencial de geração de energia limpa.

O potencial eólico do Nordeste na margem equatorial é imbatível, e se torna ainda maior com a energia offshore, aquela produzida no mar. Mais de 90% da energia eólica do Brasil está nessa região. E a geração pode ser ainda maior, algo equivalente a dezenas de Itaipus, para se ter uma ideia da dimensão em jogo. Daria para abastecer o Brasil e a Europa inteira de hidrogênio verde, em todas as suas necessidades, e ainda sobrar bastante para vender aos EUA. Tanta energia renovável diminui muito os custos de produção do H2V e aumenta a competitividade dos negócios de forma decisiva. Nem o gás natural árabe concorrerá com isso em termos de preço. 70% dos custos de produção do HIR são com energia renovável. No Nordeste, esse custo cai pela metade, podendo o quilo de hidrogênio verde ser vendido abaixo de 1 dólar no Maranhão.

Segundo a Associação Brasileira de Energia Eólica (ABEEólica), o Maranhão perfila todos os anos sempre entre os 3 primeiros estados com maior fator de capacidade, isto é, proporção entre a geração efetiva em MWh de determinada usina em um período específico e a capacidade total máxima naquele mesmo período. Em 2022, o estado foi o terceiro, e em 2021 ficou em segundo lugar, praticamente empatado na liderança. Enquanto a produção onshore satura no restante do Nordeste, no Maranhão ela só está no começo, o que amplia o potencial de crescimento. Ademais, tudo indica que o desempenho offshore fará o Maranhão disparar nessa dianteira por causa das suas águas rasas, ausência de obstáculos físicos e maior proximidade com a Linha do Equador em comparação com os demais estados nordestinos.

É importante lembrar que a produção de hidrogênio verde consome muita água e energia, mas retorna 100% dessa água e quase 70% da energia utilizada. O hidrogênio verde libera de volta toda a água que consumiu, devolvendo à natureza, e também 2/3 da energia elétrica se for trabalhada no próprio estado, podendo em pouco tempo subir esse patamar para mais de 80% de eficiência energética. Uma energia nova, diga-se de passagem, que utiliza fontes primárias excedentes que continuarão sendo desperdiçadas se não forem exploradas. Ou seja, o que supostamente seria caro ou um desperdício, é justamente o oposto disso.

Finalmente, outros dois elementos que pesam no cálculo de competitividade do hidrogênio são a presença de infraestrutura e a proximidade dos projetos com mercados consumidores internacionais. Cerca de 10% dos custos totais é com infraestrutura, direta ou indiretamente. E nessa dimensão também poucos lugares se comparam ao casamento portuário e ferroviário maranhense, com os maiores portos do país em volume de carga e os trens que carregam a maior parte dos minérios e grãos do Brasil. Com relação à proximidade com EUA, Europa, Japão e China, de novo os projetos maranhenses levam boa vantagem em relação a outros do país. Menos gasto com frete, mais capacidade em lograr cumprir missões, com mais êxito que outras empresas competidoras. Portanto, seja por qual critério for, não há dúvidas, o Maranhão terá o melhor hidrogênio do mundo e o mais competitivo frente a qualquer outro lugar. Mas, e você, investe onde?